Doubleview Gold, Hat Project 예비 경제성 평가 결과 발표… 업데이트 시나리오 B에 따라 NPV C$72.7억으로 증가

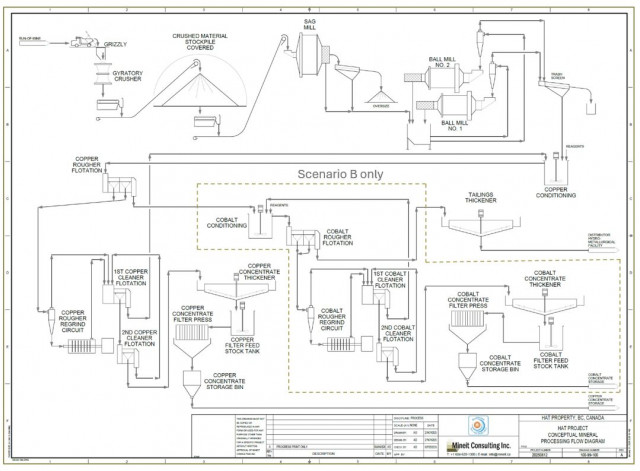

그림 1. 분쇄 및 부유선별 공정 흐름도: 시나리오 A1/A2는 구리 정광만 보고하며, 도식에 표시된 코발트-황철석 부유선별 스트림은 시나리오 B에서만 포함

벤쿠버, 캐나다--(뉴스와이어)--Doubleview Gold Corp.(TSXV: DBG)(OTCQB: DBLVF)(FSE: 1D4)(Doubleview 또는 Company)는 3월 2일자 보도자료와 관련해 브리티시컬럼비아주 북서부에 위치한 Company가 100% 소유한 Hat Project에 대한 예비 경제성 평가(PEA)를 발표한 내용에 대해 추가 설명을 제공한다고 밝혔다.

해당 보도자료 발표 이후 PEA를 담당한 독립 엔지니어링 업체인 Mineit Consulting Inc.는 Scenario B에서 스칸듐 회수 공정과 관련된 특정 처리 비용 가정의 적용에 대해 추가 검토를 완료했다. 검토 결과 합의 금속 가격 기준 Scenario B의 세후 NPV(5%)는 C$69.4억에서 C$72.7억으로 상향 조정됐으며, IRR은 19%이다. 또한 현물 금속 가격 기준 Scenario B의 세후 NPV(5%)는 C$145.2억에서 C$148.5억으로 증가했으며, IRR은 32%이다.

업데이트된 Scenario B 결과는 스칸듐 회수 공정의 경제적 기여도를 더욱 입증하며, 기본 시나리오 (Scenario A2)와 Scenario B 간 세후 NPV 차이를 C$5억4700만으로 확대시켰다.

보도자료의 Table 1에 보고된 코발트 품위는 0.78 g/t Co로 잘못 표기됐다. 정확한 값은 78 g/t Co이며, 이는 해당 보도자료의 Table 5와 일치한다. 이 불일치는 요약 표의 표시상 오류에 국한된 것으로, PEA 결과나 결론에는 영향을 미치지 않는다.

이러한 정정 사항은 PEA의 전반적인 결론을 변경하지 않으며, 스칸듐 회수에 따른 잠재적 가치 기여를 포함해 Hat Project의 견고한 경제성을 더욱 부각시킨다.

업데이트된 Scenario B 경제성을 반영한 PEA의 수정된 주요 사항은 아래와 같다.

NPV:

합의 금속 가격 기준 세후 NPV(5%) C$67.3억, IRR 23%

현물 금속 가격 기준 세후 NPV(5%) C$135.3억, IRR 39%

스칸듐 및 관련 처리 공정을 포함한 NPV:

합의 금속 가격 기준 세후 NPV(5%) C$72.7억, IRR 19%

현물 금속 가격 기준 세후 NPV(5%) C$148.5억, IRR 32%

아래와 같은 세 가지 처리 시나리오가 평가됐다.

Scenario A1 (A1)은 현재 시험 결과 회수율[1]을 적용한 Cu-Au-Ag-Co 부유선별 기본 시나리오, Scenario A2 (A2)는 예상 회수율[1]을 적용한 동일한 기본 시나리오, 그리고 Scenario B (B)는 추가적인 습식제련 공정 및 스칸듐 회수 공정을 포함한 Cu-Au-Ag-Co 공정 흐름으로 구성되며, 분석 결과 스칸듐 요소를 포함하지 않더라도 이 Project가 재무적으로 매력적임을 보여준다.

◇ 주요 내용

견고한 프로젝트 경제성: PEA는 높은 수익성을 갖춘 운영을 입증하며, 애널리스트 합의 금속 가격[2] 기준 세후 NPV(5%)는 C$49.6억(A1), C$67.3억(A2), C$72.7억(B), IRR은 19%(A1), 23%(A2), 19%(B)로 나타났다. 현물 가격 시나리오[3] 적용 시, 세후 NPV(5%)는 C$110.5억(A1), C$135.3억(A2), C$148.5억(B), IRR은 34%(A1), 39%(A2), 32%(B)로 더욱 매력적인 수치를 보인다.

민감도 주요 사항: 프로젝트 경제성은 전반적인 금속 가격에 가장 큰 영향을 받으며, 모든 금속 가격이 ±20% 변동 시 NPV(5%)는 C$32억~C$102억(IRR: 14%~32%) 범위로 나타난다. 또한 기본 시나리오에 이미 반영된 25%의 예비비에 더해 CAPEX +20% 및 OPEX +20%를 적용한 경우에도 모든 시나리오에서 IRR 16% 이상을 유지한다. Scenario B는 금속 가격 ±40% 변동 시 NPV(5%) C$65억~C$81억(IRR: 18%~20%) 범위의 추가적인 스칸듐 산화물 상승 여력을 제공한다.

규모 및 수명: 광산 계획은 일일 12만톤 처리 규모로 25년에 달하는 장기 운영을 지원하며, 측정 및 지시(Measured and Indicated) 자원 609 Mt (0.43% CuEq[4]), 추정(Inferred) 자원 503 Mt (0.41% CuEq[4])를 기반으로 한다.

고생산량 생산 프로파일 B: 이 프로젝트는 대규모 전통적 노천 채굴 방식으로 설계됐으며, 초기 10년 동안 연평균 구리 74 kt 이상, 금 254 koz, 은 376 koz, 코발트 2.7 kt를 생산할 것으로 예상된다. 광산 전 수명(LOM) 기준 연평균 생산량은 구리 67.6 kt, 금 217 koz, 은 348 koz, 코발트 2.5 kt, 스칸듐 산화물 128톤이다(참고: 2024년 북미 코발트 광산 생산량 약 3800~4000톤 기준—Natural Resources Canada; U.S. Geological Survey—이 프로젝트의 코발트 생산량은 현재 지역 생산량의 약 69%에 해당하는 것으로 추정).

핵심 광물 전략적 중요성: 이 프로젝트는 북미 지역 내 구리, 스칸듐, 코발트의 주요 공급원으로 자리매김할 잠재력을 보유하고 있다. 측정 및 지시 자원 기준 약 24.2억 파운드의 구리, 8000만 파운드의 코발트, 2415톤의 스칸듐 산화물[5]을 포함하고 있어, 핵심 광물 분야에서 중요한 발견으로 평가된다.

안정적이고 우호적인 관할 환경: 브리티시컬럼비아주의 주요 광업 지역에 위치한 이 프로젝트는 안정적인 규제 환경의 혜택을 받고 있다. Company는 지역 원주민(First Nations)과의 존중 기반 협력을 통해 프로젝트 진전에 따라 긍정적이고 건설적인 관계를 구축하는 데 전념하고 있다.

개발 촉진 요인: PEA는 즉각적인 예비 타당성 조사(PFS) 단계로의 전환을 위한 기술적 기반을 제공하며, 2026년 및 2027년 초기 공정 및 인허가 활동을 위한 명확한 로드맵을 제시한다.

Farshad Shirvani, Doubleview Gold Corp.의 사장 겸 최고경영자(CEO)는 “이번 PEA 결과는 Hat Project의 규모, 경쟁력 및 장기적 잠재력을 입증한다. 합의 가격 기준 세후 NPV(5%) 최대 C$67.3억, IRR 최대 23%를 달성하고, 현물 가격 기준에서는 더욱 강력한 지표를 보여준 것은 당사 팀이 수년간 수행해 온 체계적인 탐사 및 기술적 노력을 입증하는 것이다. Hat Project는 25년의 광산 수명, 견고한 연간 생산 프로파일, 의미 있는 잉여현금흐름 창출을 바탕으로 Tier 1 자산의 특성을 보여주고 있다. 특히 이 프로젝트는 스칸듐에 대한 의존 없이도 독립적으로 경제성을 확보하면서, 향후 시장이 성숙함에 따라 핵심 광물로부터의 추가적인 상승 여력도 보유하고 있다. Hat Project를 예비 타당성 조사 단계로 진전시키고, 캐나다의 주요 핵심 금속 프로젝트로 발전시킬 기대가 매우 크다”고 말했다.

Doubleview는 이 프로젝트가 Tahltan Nation 및 Taku River Tlingit First Nation의 전통적 영토 내에 위치하고 있음을 인정하며, 이들이 해당 토지와 수자원에 대해 오랜 기간 이어온 관계와 관리 책임을 존중한다. 또한 프로젝트 지역 및 접근 경로와 중첩되는 First Nations 및 지역사회와의 존중, 투명성, 지속적인 소통을 약속하며, 수자원 및 환경 보호를 최우선으로 하고 책임 있는 개발을 추진해 나갈 것이다.

PEA 개요

PEA는 일일 12만톤(연간 4200만톤)의 처리 용량을 갖춘 공장을 기반으로, 25년 광산 수명의 전통적인 노천 채굴 및 처리 운영을 가정하고 있다. 두 가지 처리 경로(A1 및 그 대안인 A2, 그리고 B)가 평가됐다. 첫 번째 대안인 A는 현재 야금 시험 결과에 기반한 두 가지 회수율 시나리오를 적용한 Cu-Au-Ag-Co 부유선별 공정(A1 및 예상 성능을 반영한 A2, 그림 1)이며, B는 기본 공정 흐름을 유지하면서 하류에 습식제련 기반 스칸듐 회수 공정을 추가한 전체 공정이다(그림 2).

광미 저장 시설은 광미 언더플로우에서 생성된 사이클론 모래를 다짐해 중심선 방식으로 증설되는 구조로 설계됐으며, 안정성을 위한 배수 시스템이 포함돼 있다. 현장 접촉수(침출수 및 채굴장 배수 포함)는 공정 플랜트로 재순환되며, 최종 폐쇄 시에는 저류수 배출 및 복구 작업이 수행된다. 이 프로젝트는 연장된 송전선을 통해 전력망 전력을 사용하는 것을 전제로 한다.

표 1부터 표 3까지는 생산량, 운영 비용, 자본 지출 및 주요 재무 지표를 포함한 PEA의 핵심 결과를 요약하며, 이어지는 섹션에서는 기본 가정, 프로젝트 설계 및 연구 결과에 대한 추가적인 세부 내용을 제공한다.

표 1: PEA 연구 요약 - 생산

(붙임 자료 참고)

표 2: PEA 연구 요약 - 운영 비용

(붙임 자료 참고)

표 3: PEA 연구 요약 - 자본 지출 및 재무 지표

(붙임 자료 참고)

표 4는 세후 NPV(5%) 및 세후 IRR을 기준으로 한 민감도 분석을 보여준다.

표 4: 민감도 분석

(붙임 자료 참고)

◇ 광물 자원 추정

Doubleview Gold Corp는 광물 자원 추정(MRE) 업데이트를 발표했다. 이 추정치는 2024년 7월 17일 기준의 Micon International Ltd.(Micon)의 광물 자원 추정을 기반으로 했으며, 2024년 및 2025년 탐사 프로그램에서 확보된 중요한 신규 데이터를 반영해 2026년 2월 4일 기준으로 산정됐다. 이 MRE는 2024년 Micon 추정을 대체한다.

표 5: 2026년 2월 4일 기준 0.2% CuEq 컷오프 적용 Hat MRE

(붙임 자료 참고)

표 6: 2026년 2월 4일 기준 0.2% CuEq 컷오프 적용 Hat MRE - 스칸듐 산화물 자원

(붙임 자료 참고)

◇ 주석

[1] 스칸듐 톤수는 현재 야금 설계 제약 하에서 전용 스칸듐 침출 회로를 통해 처리될 것으로 예상되는 광미 비율을 반영해, 각 자원 범주별로 광화 물질의 12.5%를 기준으로 산정됐다.

[2] 스칸듐 산화물 금속 함량은 야금 회수율 72%와 Sc에서 Sc₂O₃로의 환산계수 1.534를 적용해 계산됐다.

· Mineit의 적격자(Qualified Person)인 Tomasz Wawruch, FAusIMM는 이 MRE를 완료했으며, 이 보도자료에 포함된 MRE 관련 기술적 공시 내용을 검토 및 승인했다. Mr. Wawruch는 Doubleview로부터 독립적인 선임 지질 및 광물 자원 컨설턴트이다. 또한 ARSENEAU Consulting Services Inc. 소속 Gilles Arseneau, Ph D., P.Geo.가 이 MRE에 대한 독립적인 검토를 수행했다.

· 광물 자원은 광물 매장량이 아니며, 경제성이 입증된 것이 아니다.

· 광물 자원 추정치는 환경, 인허가, 법적 권리, 소유권, 세금, 사회·정치적 요인, 마케팅 또는 기타 관련 요소에 의해 중대한 영향을 받을 수 있다.

· 추정(Inferred) 광물 자원은 지질학적으로 불확실성이 높아 경제적 평가를 적용해 광물 매장량으로 분류하기에는 부적합한 것으로 간주된다.

· 광물 자원 추정(MRE)은 캐나다 광업·야금·석유 협회(CIM)의 광물 자원 및 매장량 정의 기준(2014) 및 CIM MRMR 모범 사례 지침(2019)에 따라 작성됐다.

· MRE의 기준일은 2026년 2월 4일이다.

· 금속 함량은 다음과 같은 야금 회수율을 적용해 계산됐다: Cu = 85%, Au = 89%, Co = 78%, Ag = 68%.

· 경제성 가정에는 Cu US$4.80/lb, Co US$20.00/lb, Au US$3,200/oz, Ag US$46/oz 및 2% NSR 로열티가 포함된다.

· 광물 자원은 최적화된 노천 채굴 한계 내에서 0.2% CuEq 컷오프 품위를 기준으로 보고됐으며, 이는 처리 비용 C$7.93/t, 일반관리비 C$2.90/t, 채굴 비용 C$3.01/t 및 기준 고도 1,125 mRL 이하 각 벤치마다 C$0.015/t씩 증가하는 추가 채굴 비용을 기반으로 한다.

· CuEq 계산에는 스칸듐이 포함되지 않는다. 사용된 CuEq 공식은 다음과 같다.

· CuEq = [(((Ag × 46.0 × 0.68)/31.1035) + ((Au × 3200 × 0.89)/31.1035) + 0.0001 × (Co × 20.0 × 0.78 × 22.0462) + 0.0001 × (Cu × 4.8 × 22.0462 × 0.85)) / (4.8 × 22.0462 × 0.85)], 여기서 모든 입력 변수는 (ppm) 단위로 표시되며 CuEq는 백분율(%)로 표현된다.

· 반올림으로 인해 개별 값과 합계 간에 경미한 차이가 발생할 수 있으나, 이는 MRE에 중대한 영향을 미치지 않는다.

· 광물 자원 분류는 지질학적 신뢰도 수준을 반영하며 탐사 및 자원 개발에 적합한 불확실성 기준을 충족한다. 생산 계획에 필요한 수준의 신뢰도를 확보하기 위해서는 추가 시추가 필요하다.

· 이 MRE는 모델링 시점에서 이용 가능한 지질 해석, 시추 간격 및 추정 매개변수를 반영한다. 추가 시추는 추정의 신뢰도를 향상하고 광화대 형상을 정교하게 해 현재 결과에 영향을 미칠 것으로 예상된다.

· 광물 자원 결과는 최적화된 노천 채굴 한계 내의 원위치(in situ) 기준으로 제시됐다. 채굴 한계 외부의 광화 물질은 이 MRE 산정에 포함되지 않았다. 계산에는 미터법 단위(미터, 톤, g/t)가 사용됐다.

· 총 97공의 다이아몬드 시추공(총 연장 4만9548m)이 광물 자원 추정에 반영됐다. MRE에 사용된 모든 시추 데이터는 포함 이전에 표준 QA/QC 검증을 거쳤다.

◇ 공정 시나리오

PEA는 두 가지 공정 시나리오를 평가한다. (A) 일일 12만톤(연간 4200만톤) 규모의 전통적인 Cu-Au-Ag-Co 부유선별 정광 공정으로, Sepro Laboratories(브리티시컬럼비아주 랭리)에서 수행된 야금 시험 결과를 기반으로 한 회수율 시나리오 A1과 목표/예상 성능을 반영한 A2의 두 가지 경우를 포함하며, (B) 기본 공정 흐름을 유지하면서 하류에 습식제련 기반 스칸듐 회수 공정을 추가한 전체 공정이다.

정광 공정은 파쇄, 분쇄, 부유선별, 정광 취급 및 광미 관리를 포함하며, 약 25% Cu의 판매 가능한 정광(금 공제품 및 은·코발트 부산물 크레딧 포함)과 코발트가 농축된 황철석 정광을 생산한다. 전체 공정 시나리오에서는 황철석 정광을 배소해 황산과 소성물(calcine)을 생성하고, 이를 통해 코발트, 금, 은 및 구리를 회수한다. 이후 스트리핑 공정을 거쳐 황화물 형태로 침전되며, 이는 품위 향상을 위해 구리 정광에 혼합된다. 생성된 황산은 부유선별 광미를 침출해 스칸듐을 회수하는 데 사용된다. 단, 스칸듐 공정은 기존 산업 표준 공정 흐름에 비해 상대적으로 새로운 화학 공정임을 유의해야 한다.

A1 또는 A2(그림 1) 시나리오에서는 공정 흐름을 통해 단일 판매 제품인 구리 정광(유효 금 크레딧 포함)을 생산한다. 이 경우 황철석 정광은 처리되거나 판매되지 않으며, 습식제련 공정을 통해 코발트(및 추가적인 금·은) 회수가 가능하고 스칸듐 공정을 지원하는 B 시나리오에서만 처리된다(그림 2). 스칸듐 공정은 운영 3년 차부터 단계적으로 건설될 예정이다.

분쇄 및 부유선별 공정 흐름도; 시나리오 A1/A2는 구리 정광만 보고하며, 도식에 표시된 코발트-황철석 부유선별 스트림은 시나리오 B에서만 포함된다.

이미지는 아래 링크에서 확인할 수 있다.

https://images.newsfilecorp.com/files/8003/289584_doubleview1.jpg

시나리오 B 습식제련 공장 블록 흐름도, 코발트-황철석 스트림의 하류 처리 및 광미 부유선별을 통해 코발트(및 Au-Ag)와 스칸듐을 회수하는 공정을 보여주며, 스칸듐 공정을 지원하기 위한 황산 생성이 포함된다.

이미지는 아래 링크에서 확인할 수 있다.

https://images.newsfilecorp.com/files/8003/289584_94c53b19649fcaba_003full.jpg

표 7은 전체 공정에 대한 초기 시험 결과를 바탕으로 원광 품위, 정광 품위 및 전체 야금 회수율을 요약하고 있다. A1은 Cu-Au 정광으로 보고된 회수율만을 가정하며, 코발트-황철석 정광 및 하류 공정 회수율은 B에서만 고려된다.

표 7: 시험을 통해 달성 가능한 회수율

(붙임 자료 참고)

초기 야금 시험은 표준 실험실 조건에서 금속 회수 가능성을 입증하기 위한 야금 특성화 연구로 수행돼 CuEq 추정에 반영됐다. 부유선별 조건의 최적화는 수행되지 않았으며, 보다 고도화된 부유선별 시험도 진행되지 않았다. 따라서 보고된 야금 회수율은 보수적인 것으로 간주되며, 추가 시험을 통해 개선될 것으로 기대된다. A2는 구리와 금의 회수율이 각각 89% 및 75%로 향상된 것으로 가정하며, 이는 추가적인 최적화 및 시험을 거친 유사 Cu-Au 반암형 부유선별 공정에서 기대되는 성능을 반영한 것이다.

표 8은 각 시나리오별 회수율 가정을 요약하고 있다.

표 8: 각 시나리오별 순 회수율

(붙임 자료 참고)

◇ 자본 비용 요약

표 9는 평가된 세 가지 시나리오에 대한 자본 비용 구성 내역을 제시하며, 초기 CAPEX와 유지 CAPEX를 구분하고 주요 비용 항목(처리 공장, 채굴, 선행 박리, 인프라, 광미 및 수자원 관리, 간접비/EPCM, 예비비)별로 C$M 단위로 보고한다.

총 초기 CAPEX는 A1 기준 C$35억5200만, A2 기준 C$36억100만, B 기준 C$38억2800만으로 추정되며, 이는 시나리오 B에서 처리 공장 범위 확대 및 이에 따른 간접비/예비비 증가를 반영한 결과다.

총 유지 CAPEX는 A1/A2 기준 C$27억5500만, B 기준 C$40억600만으로 추정되며, B 시나리오의 증가는 주로 유지 자본에 습식제련 공장 및 스칸듐 회수 공정이 포함된 데 따른 것이다. 반면 채굴, 인프라 및 광미 관련 유지 자본 구성 요소는 시나리오 간 전반적으로 유사한 수준을 유지한다.

표 9: 자본 비용 요약

(붙임 자료 참고)

◇ 운영 비용 요약

표 10은 PEA에서 사용된 주요 운영 비용 및 판매 조건을 요약하며, 단위 비용을 C$/t 이동량, C$/t 처리량, (해당 시) C$/kg 스칸듐 산화물 기준으로 제시하고, 정광 운송 및 판매 비용, TC/RC, 그리고 지급율(payability) 가정을 함께 포함한다. 평균 현장 운영 비용은 시나리오 A(정광 단일 생산)의 경우 C$16.22/t 처리, 시나리오 B의 경우 C$21.92/t 처리로 추정되며, B 시나리오의 비용 증가는 습식제련 공정 및 산 생성 비용(C$3.09/t 처리)과 스칸듐 산화물 처리 비용(C$939.55/kg Sc₂O₃)이 추가된 데 기인한다.

유효 금속 기준으로 이 연구는 C1 현금 비용을 A1 기준 C$2.4/lb CuEq, A2 기준 C$2.39/lb CuEq, B 기준 C$2.89/lb CuEq로 보고하며, AISC는 A1 기준 C$2.79/lb CuEq, A2 기준 C$2.78/lb CuEq, B 기준 C$3.39/lb CuEq로 제시하고 있다. 이는 회수율, 공제품/부산물 크레딧, 그리고 전체 공정 운영에 따른 추가 요구 사항이 복합적으로 반영된 결과다.

표 10: 운영 비용 요약[15]

(붙임 자료 참고)

◇ 경제성 결과

표 11은 장기 금속 가격 가정, 현금흐름 창출, 세금 및 5% 할인율 기준 할인 가치 평가를 포함해 시나리오 A1, A2, B의 주요 경제적 가정 및 재무 지표를 요약한다. 환율 1.37 CAD: 1.00 USD와 장기 금속 가격 Cu US$4.88/lb, Au US$3,272.60/oz, Ag US$50.22/oz, Co US$19.57/lb(시나리오 B의 경우 Sc₂O₃ US$1,500/kg)를 적용할 경우, 이 프로젝트는 평균 연간 EBITDA를 A1 기준 C$8억8600만, A2 기준 C$10억7100만, B 기준 C$12억8400만 창출하는 것으로 나타났다. 세후 기준으로 NPV(5%)는 A1 기준 C$49억6300만, A2 기준 C$67억2700만, B 기준 C$72억7400만으로 추정되며, 이에 대응하는 세후 IRR은 각각 19%, 23%, 19%이다. 세후 투자 회수 시점은 A1은 6년 차, A2는 5년 차, B는 7년 차로 나타났다. 총 세후 잉여현금흐름은 A1 기준 C$100억5000만, A2 기준 C$129억 6100만, B 기준 C$154억3700만으로 추정되며, 이는 회수율이 개선된 시나리오(A2)와 시나리오 B의 추가적인 수익원에 따른 현금흐름 증가를 반영한 것이다. 다만 습식제련 및 스칸듐 공정에 따른 추가 자본 및 운영 비용이 일부 상쇄 요인으로 작용한다.

표 11: 재무 지표 - 합의 금속 가격 기준

(붙임 자료 참고)

표 12는 현물 금속 가격을 적용한 시나리오 A1, A2, B의 주요 경제적 가정 및 재무 지표를 요약한다.

표 12: 재무 지표 - 현물 금속 가격 기준

(붙임 자료 참고)

◇ 민감도 분석

주요 가치 결정 요인에 대해 세후 NPV(5%) 및 세후 IRR을 기준으로 민감도 분석이 수행됐으며, 구리 및 금 가격 ±20%, 초기 자본 비용 +20%, 운영 비용 +20%, 그리고 시나리오 B의 경우 스칸듐 가격 ±40%가 포함됐다.

표 13: 민감도 요약 (세후 NPV(5%) 및 IRR)

(붙임 자료 참고)

전반적으로 민감도 분석 결과 이 프로젝트의 세후 경제성은 시험된 범위 전반에서 긍정적으로 유지되는 것으로 나타났으며, 세후 NPV(5%)와 IRR의 변동성은 주로 전체 금속 가격 가정의 동시 변화에 의해 가장 크게 영향을 받는 것으로 확인됐다. 구리 및 금 가격의 개별 변화도 의미 있는 영향을 미치지만 상대적으로 그 영향은 더 작으며, 초기 CAPEX +20% 및 OPEX +20% 증가 시 가치가 감소하더라도 평가된 모든 시나리오에서 프로젝트의 매력도는 유지된다. 시나리오 B는 스칸듐 산화물 가격에 대한 추가적인 민감도를 보이며, 세후 NPV(5%)는 다중 금속 가격 변동 대비 보다 좁은 범위 내에서 변동하는 것으로 나타났다. 이는 스칸듐이 추가적인 상승 여력을 제공하는 동시에, 기본 Cu-Au 프로젝트가 자체적으로도 견고한 재무적 경쟁력을 유지하고 있음을 의미한다.

인허가, 리스크 및 향후 계획

인허가 및 환경

인허가 현황

인허가 절차는 환경 기초 조사의 지속 수행, 엔지니어링 설계의 진전, 그리고 사회·경제 및 문화 기초 조사의 착수를 통해 지원될 예정이다.

예상되는 자원 채굴 속도를 고려할 때, Hat Project는 연방 및 주(브리티시컬럼비아) 영향평가 절차 모두의 적용 대상이 될 것으로 예상되며, 이에 따라 캐나다 영향평가청(Impact Assessment Agency of Canada, IAAC) 및 브리티시컬럼비아 환경평가청(British Columbia Environmental Assessment Office, B.C. EAO)에 검토를 위한 제출이 이루어질 것으로 예상된다. 해당 기관의 판단에 따라, Hat Project가 주 환경영향평가 인증서(Environmental Assessment Certificate, EAC) 및/또는 연방 결정서(Decision Statement)를 취득하기 위한 기존 협력 협약 하에서 적절한 기관 간 협력 수준이 결정된다.

Company는 또한 브리티시컬럼비아 주요 광산청(B.C. Major Mines Office)을 통해 광산법(Mines Act) 및 환경관리법(Environmental Management Act) 공동 신청(Joint Application)을 제출할 예정이다. 이와 함께 수산법(Fisheries Act) 승인, 금속 및 다이아몬드 광산 배출수 규정(Metal and Diamond Mines Effluent Regulations, MDMER) 준수 등 추가적인 연방 승인과 관련 주(州) 인허가도 다른 평가 및 인허가 절차와 병행해 취득될 예정이다. 이는 프로젝트 전 기간 동안 주변 환경 보호를 지원할 뿐만 아니라, First Nations의 권리를 존중하고 지역사회에 사회적·경제적 이익을 증진하는 데 기여할 것이다.

◇ 광미 및 수자원 관리

광미 저장 시설(Tailings Storage Facility, TSF)은 주로 다짐된 사이클론 모래로 구성된 외곽 제방을 포함한다. 해당 자재는 현장 내 사이클론 설비를 통해 처리된 광미의 조립질 언더플로우에서 공급된다. 중심선 적층 방식(centreline raise method)을 적용해 댐은 배수가 용이한 구조로 설계돼 지하수위(phreatic surface)를 낮추고 지반 안정성을 확보한다. 운영 기간에 TSF에서 발생하는 침출수는 재이용수로 공정 플랜트로 이송된다. 폐쇄 시에는 상부 저류수를 배출하고, 광미 및 댐 표면은 입상 주행층(granular trafficability layer)을 조성한 후, 식생 기반층을 조성하고 토종 식생으로 복원된다.

수자원 관리 전략은 현장 영향수를 최대한 재이용하는 데 중점을 두며, TSF의 수자원, 폐석 저장 시설에서 발생하는 접촉수, 노천 채굴장 배수 등을 공정 플랜트로 보내 보충수(make-up water)로 활용한다.

◇ 주요 리스크 및 기회

프로젝트 전반

· 광미 저장 시설:

- TSF의 위치 및 형상은 잠재 후보 부지에 대한 지반공학적 조사 결과에 따라 추가로 정교화될 예정이다. 또한 예상되는 사이클론 모래의 가용성과 시설의 저장 요구 사항 역시 광미에 대한 실험실 시험이 수행된 이후 조정될 수 있다.

- 이와 같은 향후 부지 특화 데이터의 통합은 TSF 설계를 최적화할 수 있는 중요한 기회를 제공한다.

· 광물 처리:

- 제한적인 야금 및 분쇄 데이터로 인해 설비 규모 산정과 운영 비용 입력값에 불확실성이 존재하지만, 초기 결과에 따르면 해당 광석은 기존 Cu-Au 부유선별 공정에 적합할 것으로 예상되며, 공정 최적화를 통해 회수율 개선 및 시약 소비 감소에 따른 추가적인 상승 여력이 존재한다.

- 스칸듐 공정은 아직 성숙도가 낮고 산 비용 구조 및 습식제련 성능에 민감하지만, 대규모 운영에서 회수율, 제품 품질 및 운영 안정성이 입증될 경우 의미 있는 가치 상승 잠재력을 제공한다.

· 광산 설계:

- 사면 경사 설계 기준과 광산 채굴 일정은 구조적 지배 요인의 불완전한 규명, 암반 물성의 변동성, 지하수 조건 등을 포함한 제한적인 지반공학 데이터베이스로 인해 높은 불확실성을 수반한다. 이로 인해 불리한 구조 또는 수리지질 조건이 확인될 경우 사면 경사, 스트립 비율 및 운영 조건에 하방 리스크가 존재한다. 그러나 동시에 집중적인 데이터 확보와 최신 분석을 통해 설계 신뢰도를 크게 향상하고, 사면 형상, 채굴 순서 및 배수 요구 사항을 최적화할 수 있는 명확한 기회도 제공한다.

· 자본 비용 추정:

- PEA 수준의 추정치로서 자본 비용은 예비 설계 단계의 특성상 내재된 불확실성과 제한적인 엔지니어링 정의로 인해 변동 가능성이 존재한다. 그러나 정의된 범위, 예비 설비 규모 산정, 그리고 적절한 간접비 및 예비비를 포함한 계수 기반/벤치마크 기반 비용 산정을 통해 추정치를 도출하기 위해 상당한 노력이 이루어졌다. 이러한 작업은 현 단계에서 의사결정을 위한 신뢰성 있는 기반을 제공하는 동시에, 추가적인 엔지니어링 정교화, 가치공학(value engineering), 및 목표 지향적 트레이드오프 분석(예: 분쇄 공정 구성, 광미 처리 전략, 인프라/전력, 건설 수행 방식)을 통해 자본 효율성을 최적화할 수 있는 명확한 기회를 제시한다.

· 스칸듐 관련:

- 스칸듐은 글로벌 공급이 제한적이고 집중돼 있으며, 안정적이고 검증된 공급에 대한 프리미엄이 증가하고 있다는 점에서 전략적 상승 여력을 제공한다. 그러나 제한적인 스케일업 시험(변동성, 불순물 관리, 시약 사용 강도), 추가적인 잔재물 관리 및 인허가 복잡성, 그리고 제품 사양, 가격 및 고객 인증에 대한 불확실성으로 인해 실행 및 상업적 리스크가 더 높은 특성을 지니고 있다.

향후 계획:

· 자원:

- Company는 현재 광물 자원 추정의 신뢰도를 향상하고, 제안된 광산 계획 영역 내 광화대의 정의를 개선함으로써 프로젝트를 예비 타당성 조사(PFS) 단계로 진전시키고 있다. 이 프로그램은 추정(Inferred) 자원을 지시(Indicated) 자원(필요 시 측정(Measured))으로 전환하기 위한 인필 시추를 우선적으로 수행하며, 동시에 기존 광화대의 연장 가능성을 평가하기 위한 확장 시추를 병행해 향후 단계의 광산 설계, 채굴 일정 수립 및 경제성 평가를 위한 지질 연속성 개선을 목표로 한다.

· 폐석 시설:

- 잠재적인 TSF 및 폐석 저장 부지에 대해 현장 조사가 수행돼 지하 조건을 파악하고 건설에 적합한 차입 재료를 식별할 예정이다. 이러한 작업은 광미 및 폐석에 대한 부지 특화 지반공학 및 지구화학적 특성 분석을 통해 지원된다. 이러한 데이터는 최적 입지 선정 및 기술 트레이드오프 분석을 포함한 예비 타당성 조사(PFS) 수준의 엔지니어링으로 TSF 설계 업데이트에 반영될 것이다.

· 야금:

- 대표 시료를 대상으로 종합적인 야금 시험 프로그램을 수행해, 분쇄 시험(Bond Work Index, 마모 지수 및 관련 분쇄성 시험), 야금학적 변동성 시험, 그리고 폐회로 부유선별 시험을 포함해 최적의 공정 흐름도, 물질수지 및 최적화된 시약 사용 체계를 확정하고, 정광 탈수 및 제련소 대상 예비 마케팅을 위한 시료를 생산할 예정이다.

- 스칸듐 관련 작업은 광액 밀도, 유리 산도/산 소비량, SX 단계 구성 및 추출제 농도를 포함한 목표 지향적 습식제련 최적화를 통해 진전시킬 예정이며, 이후 벌크 시료를 활용한 통합 파일럿 시험을 실시해 스칸듐 회수율, 제품 품질 및 회로 운전 가능성을 검증할 예정이다.

· 광산 설계:

- 단계별 지반공학 프로그램을 수행할 것을 권고하며, 이는 기존 시추공 재분석(재로깅 및 상세 구조 매핑, 가능할 경우 방향성 코어 해석 포함), 지반공학 구역 설정, 불연속면의 분포 및 연속성을 확인하기 위한 목표 지향적 시추 및 현장 매핑, 그리고 공극수압 및 유입수를 제약하기 위한 수리지질 데이터 수집을 포함한다. 이러한 데이터는 갱신된 운동학적 평가 및 사면 설계 분석, 인터램프 및 전체 사면 각도의 정교화, 그리고 광산 계획, 리스크 관리 조치 및 자본/운영 비용 추정을 위한 입력값 개선을 지원할 것이다.

· 자본 비용 추정:

- 프로젝트가 예비 타당성 조사(PFS) 단계로 진전되면서 보다 높은 수준의 엔지니어링 정의를 통해 추정치는 점진적으로 정교화될 예정이다. 또한 주요 설비 및 패키지에 대한 물량 및 공급업체 입력값을 업데이트하고, 간접비 및 건설 생산성 가정을 보다 엄격히 조정하며, 집중적인 최적화 및 시공성 검토를 수행해 예비비를 축소하고 전체 비용 신뢰도를 높일 것이다.

◇ NI 43-101 공시, 적격자 및 유의사항

적격자

이 보도자료에 포함된 과학적 및 기술적 정보는 각자의 전문 분야와 관련된 사항에 대해 다음의 적격자들에 의해 검토 및 승인됐으며, 이는 NI 43-101에서 정의된 바에 따른다.

· Tomasz Wawruch, FAusIMM, Mineit Consulting Inc.의 선임 지질 및 광물 자원 컨설턴트(광물 자원 추정 담당).

· Andrew Carter, EUR ING, B.Sc., CEng., MIMMM (QMR), MSAIMM, SME, Magister Metallurgy 소속(야금 연구 및 회수 공정 담당).

· Shervin Teymouri, P.Eng., Mineit Consulting Inc.의 광산 엔지니어(프로젝트 관리, 채광 엔지니어링, 자본 및 운영 비용 추정, 재무 분석 담당).

· Andre de Ruijter, P.Eng., Mineit Consulting Inc. 소속(공정 설계, 공정 자본 및 운영 비용 총괄).

· Franky Li, P.Eng., EMM Consulting Pty Ltd 소속(광미 관리 및 TSF 설계, 광미 관련 자본 및 운영 비용 담당).

· Jayesh Rami, P.Eng., Sacre-Davey Engineering Inc.의 인프라 엔지니어(프로젝트 인프라 담당).

◇ 적격자 검토

이 보도자료에 포함된 과학적 및 기술적 정보는 National Instrument 43-101에서 정의된 적격자(Qualified Person)인 Shervin Teymouri, P.Eng.가 검토 및 승인했다. Mr. Teymouri는 광산 엔지니어이며 Company로부터 독립적인 인물이다.

예비 경제성 평가 관련 유의사항 (Preliminary Economic Assessment Cautionary Statement) Hat Project에 대한 예비 경제성 평가(PEA)는 예비적 성격을 가지며, 경제적 평가를 적용해 광물 매장량으로 분류하기에는 지질학적으로 불확실성이 높은 추정(Inferred) 광물 자원을 포함하고 있다. 광물 자원은 광물 매장량이 아니며, 경제성이 입증된 것이 아니다. PEA는 개념적 광산 계획을 제시하는 것으로 낮은 수준의 기술적 및 경제적 평가에 기반하고 있어 프로젝트의 경제적 타당성을 평가하거나 광물 매장량을 확정하기에는 충분하지 않다. PEA의 결과가 실현될 것이라는 보장은 없다. 프로젝트 경제성에 대한 보다 높은 신뢰도를 확보하기 위해서는 추가적인 탐사와 부지 특화 엔지니어링 연구가 필요하다.

PEA의 경제성 분석은 장기 금속 가격, 환율, 야금 회수율, 자본 및 운영 비용 추정 등 여러 가정에 기반하고 있으며, 이에 국한되지 않는다. 이러한 가정은 상당한 위험과 불확실성을 수반하며, 실제 결과는 예측된 내용과 중대하게 달라질 수 있다. 독자는 이 PEA 또는 이 보도자료에 포함된 미래예측정보에 과도하게 의존하지 않도록 유의해야 한다.

◇ 미래예측정보

이 문서에 포함된 일부 진술 및 정보는 적용 가능한 캐나다 증권법의 의미 내에서 ‘미래예측정보(forward-looking information)’에 해당할 수 있다. 이러한 미래예측 진술은 일반적으로 ‘anticipates(예상한다)’, ‘believes(믿는다)’, ‘continue(지속한다)’, ‘estimates(추정한다)’, ‘expects(기대한다)’, ‘forecasts(전망한다)’, ‘intends(의도한다)’, ‘plans(계획한다)’, ‘projected(예상되는)’ 또는 이와 유사한 표현이나 그 부정형을 통해 식별될 수 있다. 이 보도자료에 포함된 미래예측 진술에는 다음이 포함되나 이에 한정되지 않는다. Hat Project의 예비 경제성 평가 결과, 광물 자원 추정, 구리·금·코발트·스칸듐의 예상 연간 생산량, 프로젝트의 세후 NPV 및 IRR, 예상 AISC 및 총 현금 비용, 초기 및 유지 자본 비용 추정, 예비 타당성 조사(PFS) 일정, 인허가 주요 일정 및 건설 결정 시점, 계획된 초기 공정 및 인프라 업그레이드, 그리고 지역사회 및 First Nations과의 강력한 파트너십 유지 능력 등 이다.

미래예측 진술은 경영진이 작성 시점에서 합리적이라고 판단하는 여러 가정에 기반하고 있으며, 여기에는 구리·금·코발트·스칸듐의 향후 가격, 환율, 야금 회수율, 주요 소모품 비용, 브리티시컬럼비아주의 지정학적 및 규제 환경 등이 포함된다. 그러나 이러한 진술에는 알려진 및 알려지지 않은 위험과 불확실성이 수반되며, 실제 결과가 중대하게 달라질 수 있다. 이러한 위험에는 부정확한 광물 자원 추정, 금속 가격 변동성, 향후 탐사 및 개발 활동 결과, 유동성 및 자금 조달 위험, 필요한 인허가 미취득, 지반 공학적 조건, 관련 광업 법규의 변경 등이 포함되나 이에 한정되지 않는다.

PEA는 예비적 성격을 가지며, 경제성 평가를 적용해 광물 매장량으로 분류하기에는 지질학적으로 불확실성이 높은 추정(Inferred) 자원을 포함하고 있다. 법적으로 요구되는 경우를 제외하고, Company는 상황 변화에 따라 미래예측정보를 업데이트하거나 수정할 의무를 부담하지 않는다.

◇ 비GAAP 재무 지표

Company는 이 보도자료에 일반적으로 인정된 회계 원칙(GAAP)에 따라 규정, 정의 또는 결정되지 않은 일부 성과 지표를 포함하고 있다. 이러한 비GAAP 지표는 광업 업계에서 일반적으로 사용되지만, 표준화된 정의가 없으며 다른 발행사가 제시하는 유사 지표와 직접 비교가 어려울 수 있다. 독자는 이러한 지표를 단독으로 고려하거나 GAAP 기준에 따라 작성된 성과 지표를 대체하는 것으로 간주해서는 안 된다.

· 총 현금 비용(Total Cash Costs): Company는 총 현금 비용을 채굴, 처리, 제련 및 운송, 일반관리비(G&A), 로열티 비용의 합으로 산정한다. 단위당 현금 비용은 총 현금 비용을 유효 구리환산(CuEq) 단위로 나누어 계산한다.

· 총 유지 비용 (All-In Sustaining Cost, AISC): AISC는 비GAAP 재무 지표로, 총 현금 비용, 지속적인 운영을 지원하기 위한 유지 자본 지출, 그리고 폐쇄 비용으로 구성된다. 단위당 AISC는 총 유지 비용을 유효 CuEq 단위로 나누어 계산한다.

· 유지 자본(Sustaining Capital): 이는 광산 수명 동안 운영 유지 및 생산 수준 유지를 위해 필요한 현금 기준 지출을 반영하는 보조 재무 지표다.

◇ 주석

[1] 초기 야금 시험은 표준 실험실 조건에서 금속 회수 가능성을 입증하기 위한 야금 특성화 연구로 수행돼 CuEq 추정에 반영됐다. 부유선별 조건 최적화는 수행되지 않았으며, 보다 고도화된 부유선별 시험도 진행되지 않았다. 따라서 보고된 야금 회수율은 보수적인 것으로 간주되며, 추가 시험을 통해 개선될 가능성이 충분히 있다.

[2] 2026년 2월 20일 기준 애널리스트 합의 가격: Au US$3,272/oz; Cu US$4.88/lb; Ag US$50.22/oz; Co US$19.57/lb; Sc₂O₃ US$1,500/kg.

[3] 2026년 2월 25일 기준 현물 가격: Au US$5,200/oz; Cu US$6.00/lb; Ag US$90.00/oz; Co US$25.50/lb; Sc₂O₃ US$1,500/kg.

[4] CuEq 계산에는 스칸듐이 포함되지 않는다.

[5] 스칸듐 톤수는 현재 야금 설계 제약하에 전용 스칸듐 침출 회로를 통해 처리될 것으로 예상되는 광미 비율을 반영해, 각 자원 범주별로 광화 물질의 12.5%를 기준으로 산정됐다. 스칸듐 산화물 금속 함량은 야금 회수율 72%와 Sc에서 Sc₂O₃로의 환산 계수 1.534를 적용해 계산됐다. 현재 스칸듐의 시장 가격은 충분한 투명성과 확정성이 부족해 신뢰 가능한 가치 평가를 지원하기 어렵기 때문에 전체 스칸듐 함량은 본 경제성 평가에 포함되지 않았다. 향후 확정된 구매 계약을 통해 명확한 가격이 설정될 경우 추가적인 스칸듐 가치 반영이 가능할 것으로 보인다. 그전까지는 북미 또는 유럽 시장에서 가격 가시성이 확보될 때를 대비해 광미 내 스칸듐을 보존해 향후 회수 가능성을 유지할 수 있다.

[6] CuEq 계산에는 스칸듐이 사용되지 않는다.

[7] CuEq 품위 계산은 금속 가격 가정으로 Copper US$4.80/lb, Gold US$3,200/troy oz, Sil-ver US$46/troy oz, Cobalt US$20/lb를 적용합니다. CuEq 공식은 다음과 같다.

CuEq = [(((Ag × 46.0 × 0.68)/31.1035) + ((Au × 3200 × 0.89)/31.1035) + 0.0001 × (Co × 20.0 × 0.78 × 22.0462) + 0.0001 × (Cu × 4.8 × 22.0462 × 0.85)) / (4.8 × 22.0462 × 0.85)].

[8] 습식제련 및 스칸듐 공정은 구리 정광 생산이 시작된 이후에 건설될 예정이다. 보고된 회수율은 전체 공정이 정상 가동되는 경우를 기준으로 한다.

[9] 스칸듐 톤수는 현재 야금 설계 제약 하에서 전용 스칸듐 침출 회로를 통해 처리될 것으로 예상되는 광미 비율을 반영해, 각 자원 범주별로 광화 물질의 12.5%를 기준으로 산정됐다.

[10] 처리 비용은 정광 생산까지 톤당 C$7.93이며, 스칸듐 처리를 위한 습식제련 및 산 생성 설비에 대해 추가로 톤당 C$3.08이 적용된다. 전력 단가는 전력망 사용을 가정해 C$0.07/kWh로 산정됐다.

[11] 광미로부터 스칸듐 산화물을 생산하기 위한 처리 비용으로, 산 비용(현장 생산)은 포함되지 않는다.

[12] 잉여현금흐름(Free Cash Flow)은 생산 기간 동안만 산정된다.

[13] 광산 전 수명 동안의 총 잉여현금흐름으로, 초기 자본 비용 및 폐쇄 비용을 포함한다.

[14] 인프라 자본 비용에는 약 150km 송전선 연장, 변전 설비 및 광산 주요 변전소 구축(약 C$1억4000만)이 포함된다.

[15] 전력 단가는 전력망 사용을 가정해 C$0.07/kWh로 산정됐다.

[16] 잉여현금흐름은 생산 기간 동안만 산정된다.

[17] 채굴 전 총 잉여현금흐름으로 초기 자본 비용 및 폐쇄 비용을 포함한다.

TSX 벤처 거래소나 해당 규제 서비스 제공업체(TSX 벤처 거래소의 정책에 정의돼 있음)는 이 보도자료의 적절성 또는 정확성에 대해 책임을 지지 않는다.

여기에 포함된 특정 진술 및 정보는 ‘미래 예측 정보’로 간주할 수 있다. 특히 사적 모집 및 향후 작업 프로그램에 대한 언급이나 그러한 작업 프로그램의 품질 또는 결과에 대한 기대는 해당 광구의 운영, 일반적인 탐사 활동, 장비 제한 및 가용성뿐만 아니라 현재 당사가 인지하지 못할 수 있는 기타 위험과 관련된 위험의 영향을 받을 수 있다. 따라서 독자들이 미래 예측 정보에 지나치게 의존하지 말 것을 권고한다. 관련 증권법에서 요구하는 경우를 제외하고 회사는 새로운 정보, 향후 사건 또는 기타 결과에 관계없이 미래 예측 정보를 공개적으로 업데이트하거나 수정할 의무를 지지 않는다.

Mineit Consulting Inc. 소개

Mineit Consulting Inc.(Mineit)는 프로젝트 관리, 지질 모델링, 광물 자원 추정, 채광 엔지니어링, 야금 및 공정 엔지니어링 분야에서 전문 역량을 제공하는 독립적인 광업 엔지니어링 컨설팅 회사다. Mineit는 Hat Project에 대해 다른 엔지니어링 업체들의 지원을 받아 캐나다 광업·야금·석유 협회(CIM)의 광물 자원 및 매장량 정의 기준(Definition Standards on Mineral Resources and Reserves)에 따라 Hat Project의 MRE 및 PEA를 주도하고 작성했다.

Doubleview Gold Corp. 소개

광물 자원 탐사 및 개발 회사인 Doubleview Gold Corp.는 캐나다 브리티시컬럼비아주 밴쿠버에 본사를 두고 있으며 TSX-벤처 거래소(TSXV:DBG)(OTCQB:DBLVF)(GER:A1W038)(FSE:1D4)에서 공개적으로 거래되고 있다. 더블뷰는 북미, 특히 브리티시컬럼비아주에서의 귀금속 및 비금속 탐사 프로젝트를 확인하고, 인수하고 자금을 조달한다. 더블뷰는 고품질 금, 구리, 은 광상을 인수 및 탐사하고 첨단 탐사 방법을 적용해 주주 가치를 높인다. 회사의 전략적 자산 포트폴리오는 다양화를 제공하고 투자 위험을 완화한다.